Por: Maria Luísa Abrantes

Data: 18 / 08 / 2022

O IVA- Imposto de Valor Acrescentado , (VAT-value added tax, ou GST-goods & services tax), aprovado pelo Código do Imposto de Valor Acrescentado , foi criado em Angola , através da Lei no. 7/19 de 24 de Abril , entrou em vigor no dia 01/10/2019 e o seu regime foi alterado pela Lei no. 17/19 de 13 de Agosto e pelo OGE de 2021, aprovado pela Lei no. 42/40 , de 31 de Dezembro de 2020 . As excepções à regra , para os casos de isenção do IVA são taxativas.

Há 4 (quatro) países no mundo em que há isenção do pagamento de impostos, nomeadamente, Bahamas (com um rendimento ” per capita ” em 2021 de USD 110.869.50), Bermudas (com um rendimento ” per capita ” de USD 28.239.40 , Emirados Árabes Unidos (com um rendimento per capita de USD 36.2384,40) e Mônaco (com rendimentos ” per capita “de USD 173.68820 ). Só os EAU são produtores de petróleo.

Há ainda alguns países em que não existe o IVA( VAT) , como por exemplo Hong Kong, Ilhas Virgens , Brunei, Libéria, Nigéria e Síria. Vários países baixam ou aumentam o IVA, mediante a sua situação econômica. Nos Estados Unidos de América, não há um imposto Federal denominado IVA ( VAT ), porque cada um dos Estados Federados tem o poder de decisão sobre os impostos ou taxas a aplicar, em sede de imposto a incidir sobre as vendas.

O IVA, é como a maioria dos impostos directos e indirectos, obrigatório, nem sempre correspondendo a um objectivo de justiça econômica ou social para os contribuintes. O IVA distorce o preço de venda ao consumidor do produto, porque com a sua aplicação, os preços tendem a aumentar e a procura tende a reduzir.

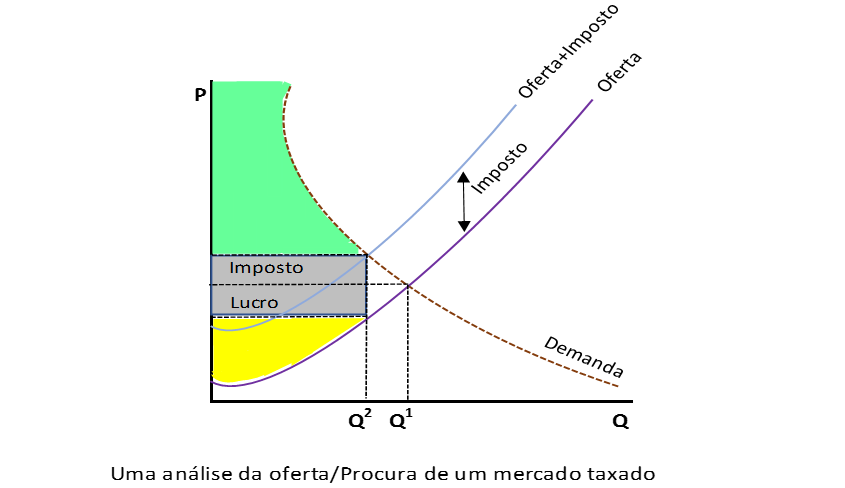

Isto é, se o preço de determinado produto tende a aumentar, a única forma do consumidor obter o preço que seria justo sem o referido imposto, seria de reduzir a quantidade a consumir. Caso não tivesse como reduzir o consumo, pagaria mais pela quantidade que seria a ideal ( sem desperdício), quer se trate de um produto semi acabado, acessório, ou sobressalente, para incorporar na produção final ), quer se trate de um produto acabado ( equipamento), ou quer seja um produto alimentar, etc. , como poderemos observar no Gráfico I abaixo.

Por outro lado , se o vendedor aplicar o IVA nos termos regulados , sem proceder ao aumento do preço do produto, como consequência , acarretará o prejuízo dos custos adicionais com o serviço de contabilidade e software imprescindíveis, com os quais não teria de incorrer, caso não tivesse necessidade de aplicar tal imposto .

GRÁFICO 1 – LIMITAÇÕES DO IVA

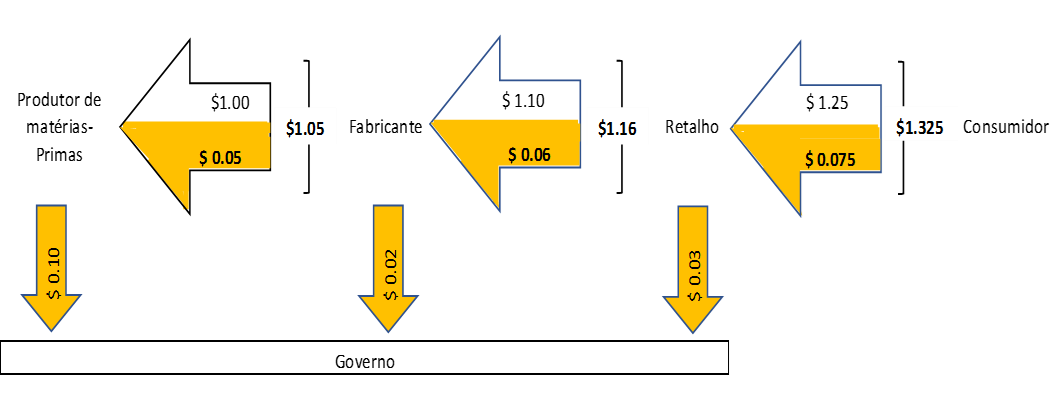

A excepção à regra (não obrigação do pagamento de IVA), acontece unicamente nas vendas ” on line “, pois nesse caso, não existe uma presença física (nexus) do vendedor no território onde for liberado o produto para consumo. Nesta excepção, não haveria qualquer obrigação da empresa retalhista cobrar o IVA e de o reportar no país de destino. Todavia, nos países onde o produto é liberado, quando a lei determine, o comprador deve reportar a aquisição do produto à autoridade tributária, para pagar a parte do IVA que lhe corresponder. Abaixo (Gráfico II) ilustramos com um exemplo a formação do IVA.

GRÁFICO 2 – ANÁLISE COM IVA DE 5%

A única forma do IVA e de outros impostos serem um factor positivo e de peso no desenvolvimento econômico de um país, aconteceria apenas, se em vez do Estado consumi-lo para alimentar o seu próprio funcionamento, as suas ” gorduras”, utilizasse essa receita para investir em projectos e serviços produtivos.

O Estado deve fazer mais do que arrecadar e consumir o IVA , sem demonstrar com transparência a relação entre a sua arrecadação e a estrutura de benefícios para a economia. De outra forma, com as distorções causadas pela a aplicação do IVA com taxas não poucas vezes irrealistas, o Estado desincentiva o investimento privado e ainda que desencoraje mais o consumo que a produção, o 1o factor acaba por afectar o 2o factor, por causa da procura mais reduzida .

Quando o peso do IVA e de outros impostos se torna insuportável, aumenta a evasão fiscal, prejudicando a receita do Estado. A esse prejuízo, há ainda a adicionar o prejuízo que o Estado acarretará, por perder a receita proveniente dos impostos das empresas que encerram a sua actividade e dos respectivos trabalhadores, como consequência do arrefecimento da econômica .

Com a aplicação do IVA e outros impostos , com taxas não condicentes com o estádio de desenvolvimento de cada pais, como é o caso de Angola, o Estado perde mais do que ganha. Para piorar, adicionam -se outros factores negativos, sendo os de maior relevo, o aumento das taxas de juro dos créditos bancários e a escassez de linhas de crédito com taxas de juro bonificadas, visando a redução do preço de produção nacional, para a sua internacionalização, através competitvidade e da exportação.